皆さんこんにちは、鹿児島の税理士の引地です。

今回は、倒産防止共済を解約して、再加入する場合の注意点について解説したいと思います。

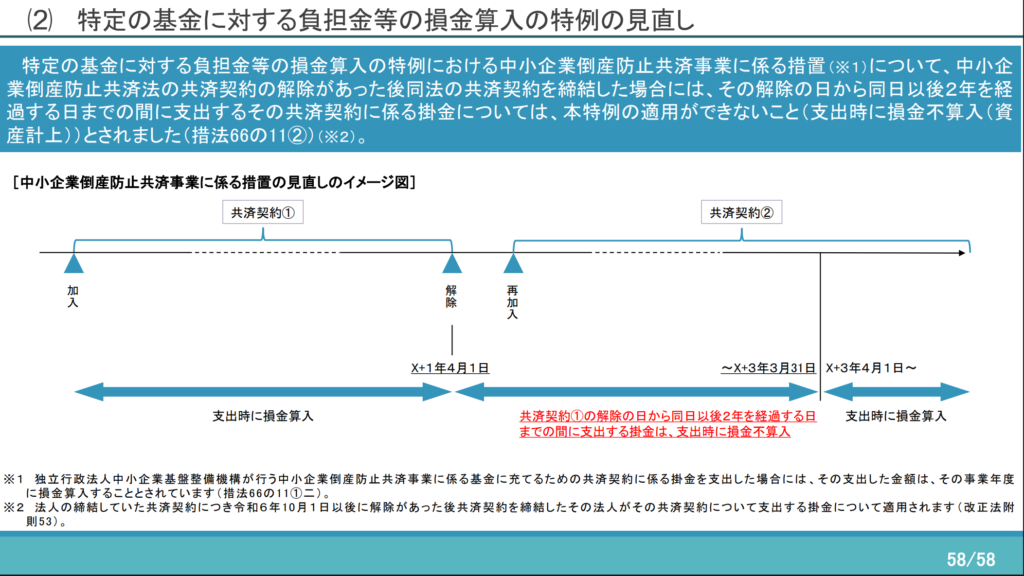

令和6年度の税制改正によって、注意しなければならない点が出てきましたので、気を付けてくださいね。

倒産防止共済を解約した後、2年間の間に再加入しても経費になりません

引地税理士

国税庁から税制改正のPDFが出ていますので、分かりやすいのでそちらを引用します

引地税理士

令和6年10月1日以降、倒産防止共済契約を解約して、解約以後2年間の間に倒産防止共済に再加入し掛金を支出した場合、その支出した金額は経費として扱われなくなりました

引地税理士

倒産防止共済は、利益が大きく出た年度に、掛金を一括で支払って経費を計上し、赤字が出そうな年度に解約することによって、長期的なスパンとしては節税になる場合あり、よく使われる節税策になります

引地税理士

今回の改正によって、仮に今年度赤字が出そうだから解約しよう、となって、翌期に大きく利益が見込まれる場合に、倒産防止共済に再加入しても経費にならないので、注意が必要です。

社長

なるほどね。

いつ解約するかも気を付けないといけないってことだな

引地税理士

そうです。

引地税理士

では仮に、この改正を知らずに再加入してしまったらどうなるのか、といいますと

経費とはならず「資産(保険積立金)」として計上することになります

引地税理士

まぁ、そもそもは積立金的な意味合いが強いですから、資産計上になるのも納得かな、

というところですね。

余談

引地税理士

倒産防止共済による節税はメジャーだったことから、

関係のある企業様も多いと思いますので、気を付けるようにしましょう

コメント