皆さんこんにちは、鹿児島の税理士の引地です。

今回は棚卸表の作成の仕方、及び作成するに当たっての注意点について解説したいと思います。

棚卸表の作成の仕方、注意点について(小売業、卸売業等)

商品、材料の仕入れを行っている業種の方は、決算に当たって棚卸表を作成する必要があります。

うちも、材料の仕入れを行っているから棚卸が必要だね

そうですね。

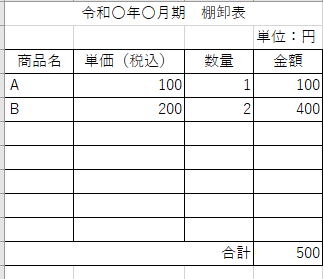

まずは、小売業、卸売業などのイメージしやすいところからサンプルをお出ししますと、

こんな感じですね。

今回の表は税込形式の表になりますが、税抜経理をしている企業は税抜で棚卸表を作成する必要があります。

なるほど。こんなイメージでいいのか

ただし、記入に当たり注意点があります

棚卸資産に関する評価方法の届出をしていない場合には、「最終仕入原価法」という評価方法になりますので、単価は「期末から最も近いときにおいて購入したときの価額」としてください。

たしかに、この表に書くときにいつの時点の単価を書けばいいのか迷うけど、期末直近で買ったときの単価、ということだね?

はい、そうです

あと、あまり無いケースかもしれませんが、仕入れた商品を加工してもらうために外注に出す場合があります。

その場合、外注に出しているので手許には商品がありませんが、数量にカウントする必要がありますので注意してください。

うちは、無いね

棚卸表の作成の仕方、注意点について(製造業)

次は製造業です。

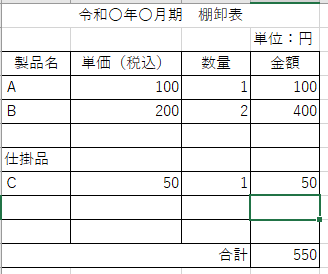

製品等の原価の計算としては、①1個当たりの製造原価を見積もる方法②売価還元法による方法 のいずれかが一般的だと思います。

「①1個当たりの製造原価を見積もる方法」のイメージとしては下の画像になります

イメージとしては、先ほどの画像と同じですが、「単価」については、適正な原価計算に基づいて算定されている場合には、見積額であってもそれを認めることとなっていることから、実際にかかった原価を元に単価を計算するのではなく、見積額で計算しても問題ありません

単価の計算は、「原材料」だけでなく、「製造直接費(その製造に直接的にかかっている費用。製造に直接あたっている人件費や外注費など)」を含めてください。「製造間接費(製造に直接あたっていない人件費【事務員など】など)」は小規模な事業所は単価の計算において、含めなくてよいものとされています。

おそらく、見積額の計算が、合理的に計算されている場合には、税務調査においても認められるものと思います

なるほど。製造業の場合は棚卸の計算が難しいね

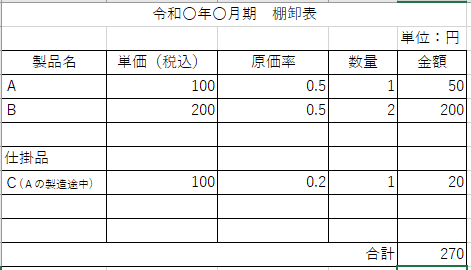

「②売価還元法による方法」のイメージとしては下の画像になります

こんな感じですね

「売価還元法」とは、売価に原価率を掛け合わせることによって、原価を計算する方法になります。

棚卸表は原価を集計するものなので、間違っても売価で集計しないようにしてください

では、製品の原価率はどうやって計算するのか、といいますと、

という計算式になります

この算式の取得価額には、「原材料」、「製造直接費」を含めてください

「仕掛品(製造中のもの)」については、製品売価に原価率を乗じたもので良いことになっています。上記サンプルですと、「仕掛品C」は「製品A」の途中段階のものであるとして、製品原価率50%×進捗度40%=仕掛品原価率20%、という計算にしています

①の「単価」の計算、②の「原価率」については、あまり変動がなければ、毎期計算しなくても問題ないものと思います。つまり、最初に計算してしまえば、翌期も同じ単価、原価率で問題ないでしょう。

製造業は計算が面倒くさいな。。

余談

ちょっと法的にグレーな部分もありますが、若干の誤りがあったとしても、毎期同じ基準で集計することが重要です。

棚卸表作成のご参考になりますと幸いです

コメント