皆さんこんにちは、鹿児島の税理士の引地です。

今回は、税務調査が過去3年間だけでなく、5年間まで延びてしまうケースについて解説します。

調査期間の延伸となってしまう場合について

おい!税務調査が入って、過去3年間だけ調査するって言ってたのに、

過去5年前まで遡ります、って言ってきたんだけど!

なるほど、調査期間が延伸になってしまったケースですね

そもそもとして、税金を徴収する権利が過去5年分はありますので、

遡って徴収することは妥当なのですが、

通常は、過去3年間だけ調査しますって最初は通告されますので、

過去5年前まで遡りますって言ったら、びっくりしますよね。

この点、税務署内部の取扱いについて、解説している税務署のQAがありますので参照します。

https://www.nta.go.jp/information/other/data/h24/nozeikankyo/ippan02.htm(国税庁HP)

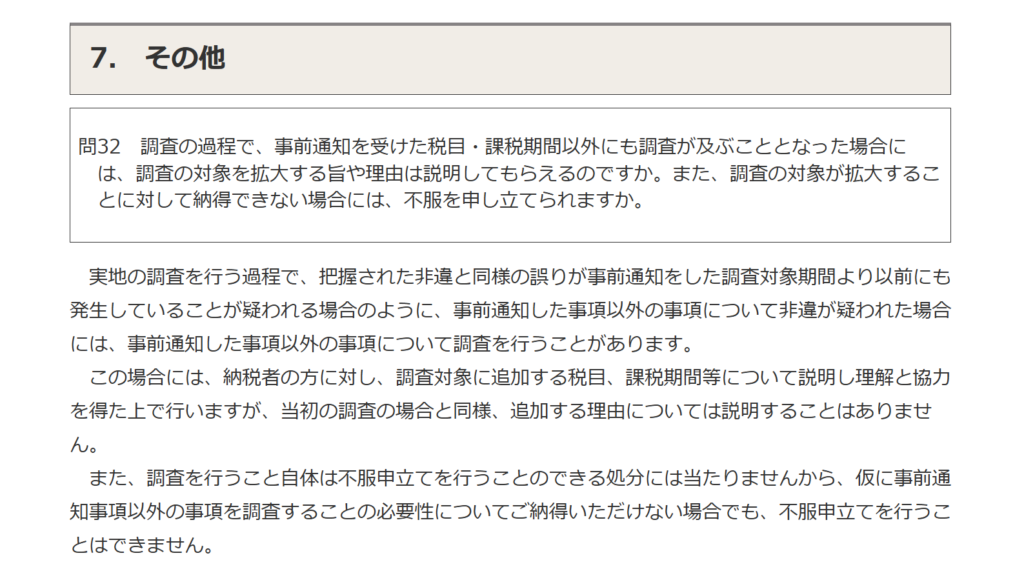

「実地の調査を行う過程で、把握された非違と同様の誤りが事前通知をした調査対象期間より以前にも発生していることが疑われる場合にように、事前通知した事項以外の事項について非違が疑われた場合には、事前通知した事項以外の事項について調査を行うことがあります。」

と、ありますね。もう一つ引用しましょう。次は税務職員の内規です。

税務調査手続等に関するFAQ(職員用)

税務署の内規には、具体例まで書いていますね。

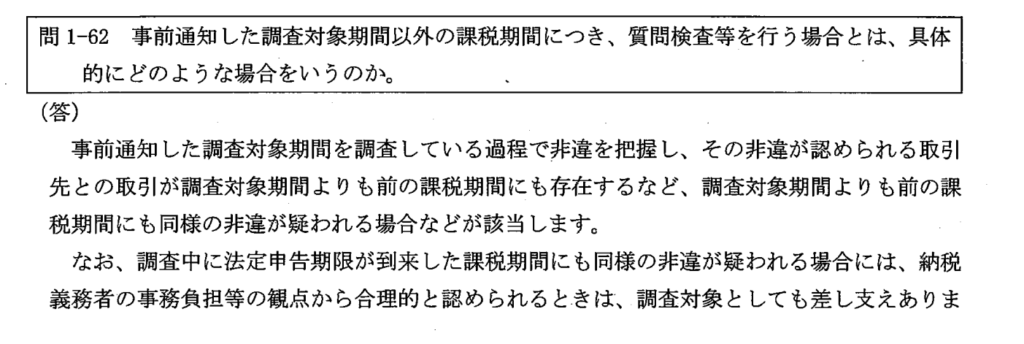

「事前通知した調査対象期間を調査している過程で非違を把握し、その非違が認められる取引先との取引が調査対象期間よりも前の課税期間にも存在するなど」

と書いてありますね。

例えばですが、

ある一社の売上が過去3年間すべて漏れている場合は、過去4年前、5年前も売り上げが漏れているだろうと疑いが立ちますので、その場合は過去5年前まで遡って調査しますよ、ということです。

ある一社だけが、売上が漏れていて申告しているケースは少ないともいますので、実際には下記のケースは過去5年前まで遡ることになると思います。

| 5年前 | 4年前 | 3年前 | 2年前 | 1年前 | |

| 確定申告書の売上高 | 300万円 | 300万円 | 300万円 | 300万円 | 300万円 |

で、過去3年間を見ていく過程で、売上の計上漏れが見つかった。

| 5年前 | 4年前 | 3年前 | 2年前 | 1年前 | |

| 確定申告書の売上高 ※太文字が実際の売上高 | 300万円 | 300万円 | 1200万円 | 1200万円 | 1200万円 |

こういった状況だと、4年前、5年前も売上の計上が漏れていることが疑われるので、過去5年間調査されることになるでしょう。

あくまで疑われる場合なので、実際に漏れていたかどうかにかかわらず、調査されることになります。

逆に売り上げを間違って多く申告してしまっている場合には、非違が疑われるとは言わないでしょう。非違とは、普通は脱税行為を指すでしょうから、非違とは言えないと思います。(あくまで私見になりますが)

| 5年前 | 4年前 | 3年前 | 2年前 | 1年前 | |

| 確定申告書の売上高 ※太文字が実際の売上高 | 300万円 | 300万円 | 200万円 | 400万円 | 200万円 |

上記の場合は、過去4年前、5年前、売上を過少に計上していたと疑われる、とまで言えないと思います。事実、1年前、3年前は売上を過大に計上してしまっていますから。過去3年間同様の脱税行為をしているとは言えないでしょう。

なるほどね。

じゃあ、5年間調査されることもやむなしか。。。

余談

非違が疑われるだけで、調査期間の延伸になってしまうので、

本当に、非違が疑われる状況なのかは、調査官に根拠を示してもらう必要があります。

十分と状況を説明して、調査官の上司である、統括官にも状況が伝わるように、

しましょう。

コメント