皆さんこんにちは、鹿児島の税理士の引地です。

今回は、相続税の申告について、申告書の様式の改訂や、路線価の公表の関係から実質申告ができるのは7月1日以降、というテーマで解説していきたいと思います。

相続税の申告書の新様式や、路線価の公表について

相続税の申告は、「相続の開始があったことを知った日の翌日から10か月以内」に申告しなければならないとなっていますが、例外を除いて、かみ砕いていうと、「お亡くなりになった日から10か月後」が申告期限になっています。つまり、1月1日に亡くなった場合には11月1日までに申告しなければなりません

うん、聞いたことあるね

法事が終わってから、なるべく早めに済ませたい、方が多いでしょうか、1月にお亡くなりになった場合には3月ごろから、相続税の申告どうしようか、ということで相談に来られるケースが多いです

で、感覚的には2か月ぐらいあれば終わりそうなイメージがあると思いますが、実際には、相続税の申告書の新様式や、路線価が公表されるのが7月に入ってからになりますので、7月まで待たないと申告することができません。

え、1月に亡くなったとしたら、申告できるのは7月以降になるってこと?

結構長いんだな。

はい、そうです。ご面談時にその旨お伝えするとびっくりされることが多いので、ご留意いただけると幸いです

新様式については、7月に入ってから以下のように公表されます。

更新されている様式もあれば、更新されていない様式もあるため、7月に入ってからチェックする必要があります。

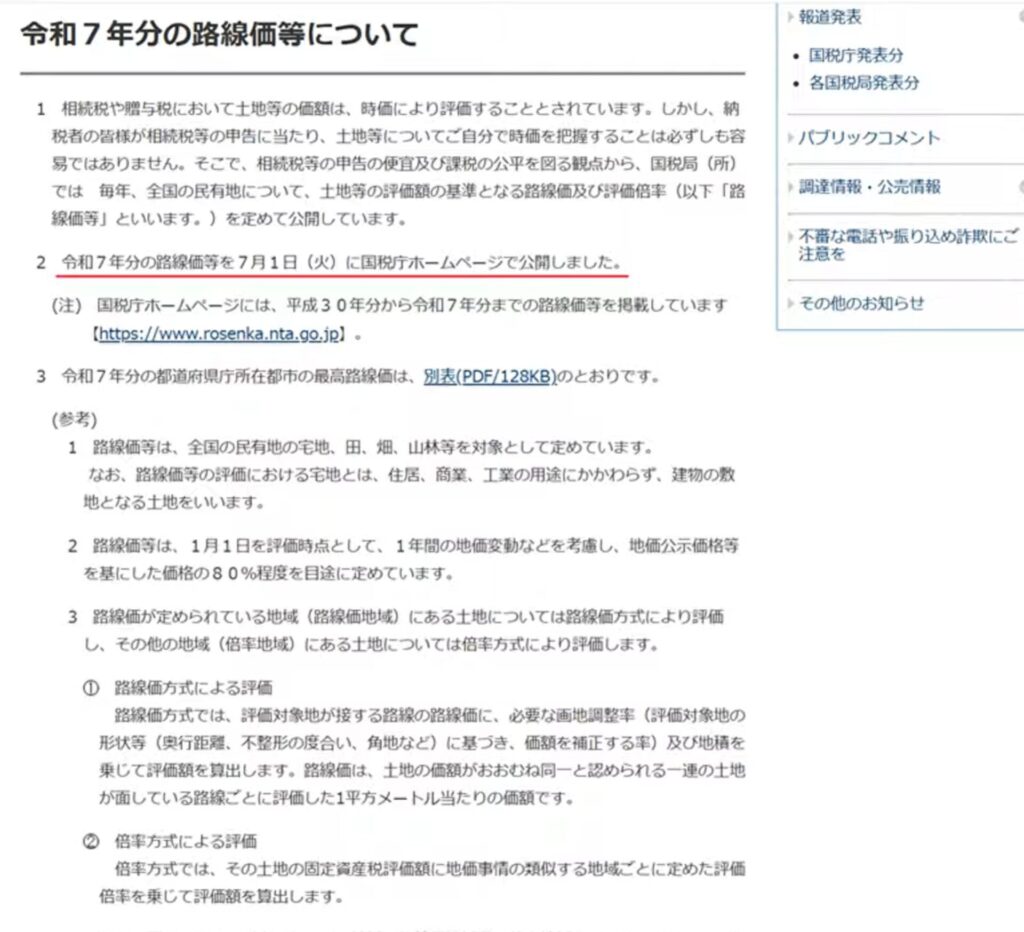

路線価等(路線価、倍率表)は以下のように公表されます。

相続税評価額にダイレクトに影響を与えるので、必ず7月を待ってから申告する必要があります。「令和7年分は7月1日に国税庁ホームページで公開しました」と記載していますね。

えーと、例えば令和8年1月に亡くなった場合は、令和8年7月まで申告ができないってことね

はい、そうです。

ただ、土地の評価以外は7月を待たずとも計算できますので、7月に入ってから税理士に依頼するのではなく、法事が終わった段階で問題ないので、そのタイミングで相談するのもよいと思います。

余談

税制の改正があるので、それに対応して様式の変更があったりしますが、様式の変更があっても税額自体が変わらない場合があると思います。その場合、訂正が求められるかは実体験はありませんが、一部の記載漏れがあったとしても申告は受け付ける旨の記載がありますので、状況によっては訂正の連絡がない場合もあるかもしれませんが、7月1日を待ってから申告することが確実です。

(有効な申告書としての取扱い)

27-7 期限内申告書、期限後申告書又は修正申告書に記載すべき事項のうちその一部について記載のないものの提出があった場合においても、財産の取得年月日、被相続人又は贈与をした者の氏名の記載がないもの等、その欠陥を税務署長が照会することにより補正することができる程度のものであるときは、その提出があった日において申告書の提出があったものとして取り扱うものとする。(平15課資2-1改正)

国税庁HPより参照

コメント