皆さんこんにちは、鹿児島の税理士の引地です。

今回は、令和8年度税制改正より、インボイス制度登録に伴う負担軽減措置としての2割特例が、「3割特例」に移行することとなったため、その解説記事になります。

2割特例から3割特例へ

社長

引地さん。2割特例から3割特例に移行するって聞いたんだけど

引地税理士

インボイス制度が発足したことによる納税緩和措置として、消費税の納税額を2割にするって制度のことですよね。

引地税理士

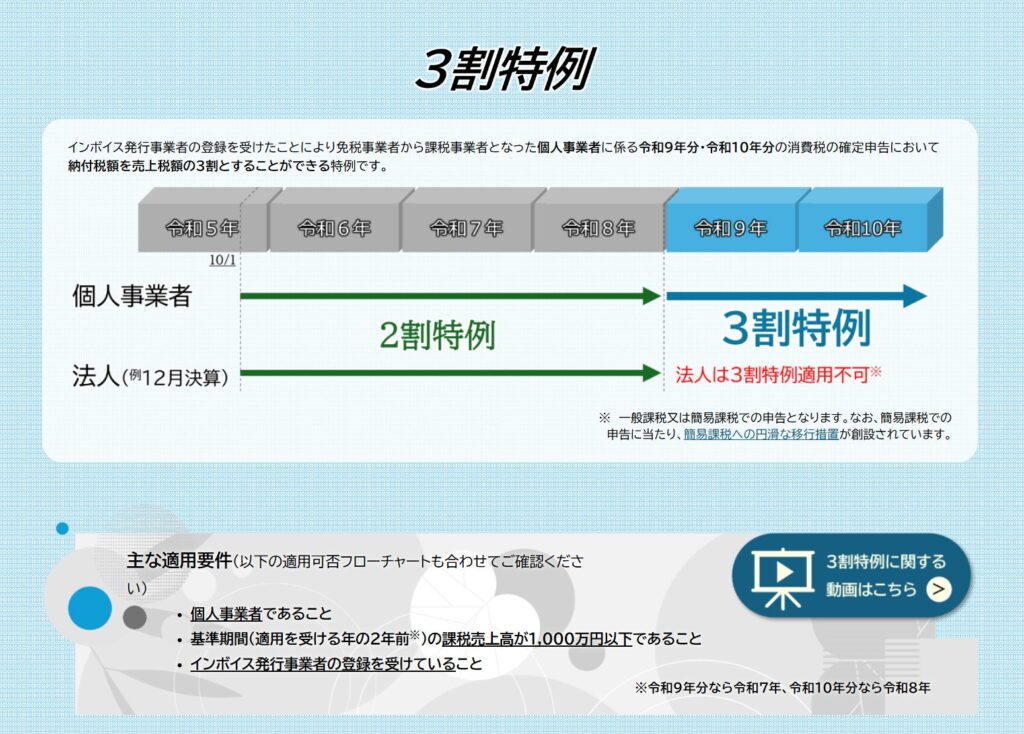

仰る通りです。現行の2割特例については、「令和8年9月30日までの日の属する課税期間」まで2割特例の適用がありましたので、個人事業主の場合は、原則令和8年まで2割特例が適用できていました。

引地税理士

が、令和8年の税制改正により、「令和9年及び令和 10 年に含ま

れる各課税期間 ~ については、 ~ 納付税額をその課税標準額に対す

る消費税額の3割とすることができることとする。」(税制改正大綱参照)とされていますので、個人事業主の場合、令和9年、令和10年は3割特例が適用できることとなります。

引地税理士

ただし、前々年の売上が1000万円以下とかで、そもそもが免税事業者の方の場合に限ります。ここは2割特例も3割特例も変わりませんね

社長

うち、法人なんだけど。適用あるのかな

引地税理士

法人については、3割特例の適用はありません。そのため、事業年度が令和8年10月から開始するようなケースですと3割特例が適用できなくなりますので注意が必要です。

社長

そっかー、残念だなあ

引地税理士

余談

引地税理士

3割特例は法人には適用がありませんので、気を付けるようにしましょう

コメント