皆さんこんにちは、鹿児島の税理士の引地です。

今回は、毎月棚卸ができなくても、概算棚卸によって利益が見えるようになる方法をお伝えします。

棚卸の必要性

小売業なんだけど、毎月棚卸してないから、利益が正確じゃないんだよな。どうしたもんか

そうですね。毎月棚卸をしていないと、試算表上の利益が正確にならないですよね。

毎月の試算表上で正確な利益を出すためには、月末における棚卸の残高を把握する必要があります。その棚卸残高をもとに、帳簿に棚卸の仕訳を入力することで、正確な利益を計算することができます

特に、小売業、卸売業など棚卸資産を抱える会社にとっては、棚卸の仕訳をしないと、毎月の利益が実態と大幅にずれたりします。

といっても、毎月棚卸を計算するのも難しいんだよね。。。

ということであれば、「概算棚卸」をしてみてはいかがでしょうか?商品ごとの粗利率がそこまで変わらないのであれば、概算棚卸をするのも一つの方法です。以下のケースを見ていきましょう。

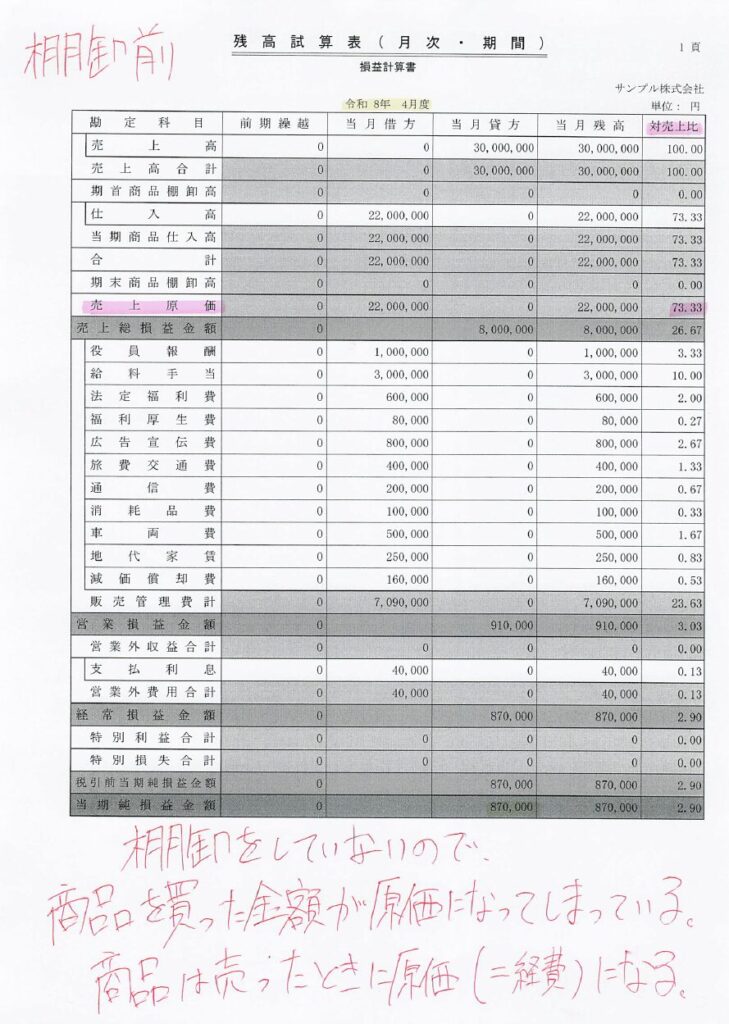

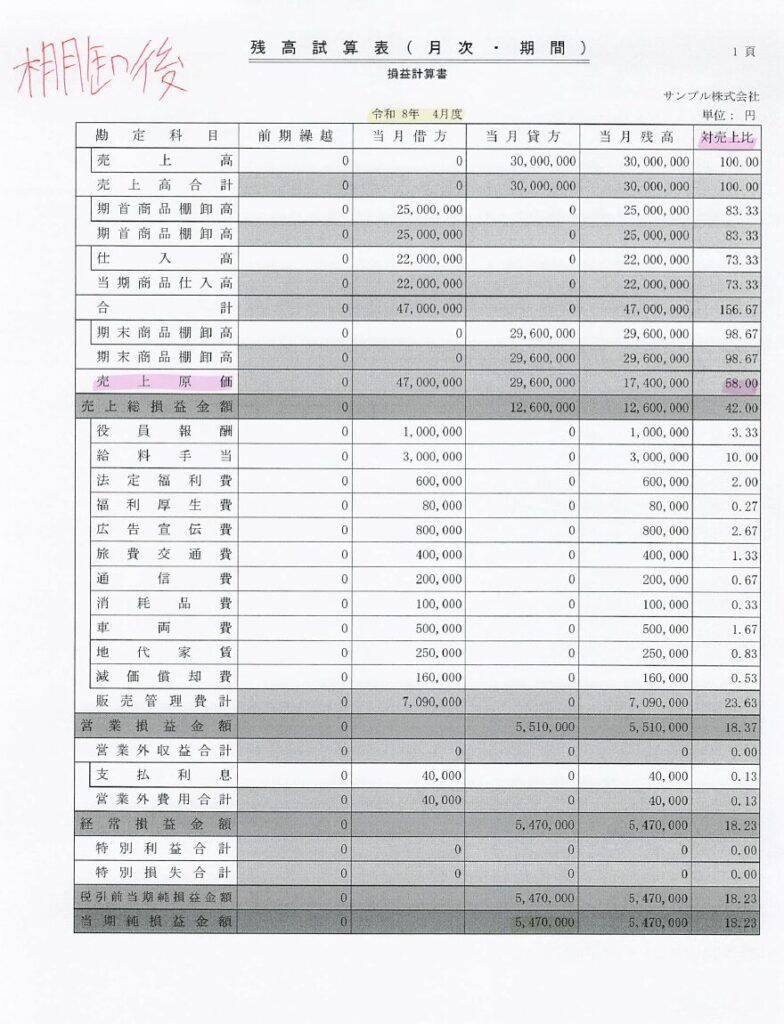

サンプル株式会社の令和8年4月の試算表(損益計算書)になります。

現状、棚卸の仕訳をしていないので、最終的な利益としては870,000円となっていますね

赤字でメモをしていますが、棚卸をしていない、ということは買った金額が経費になってしまってるということです。商品は買ったときに経費になるのではなく、売ったときに経費になります

よくよく考えてみてください。例えば4月に100円で物を買って、5月に120円で売ったとしましょう。棚卸の仕訳をしていないと、4月が-100円の赤字、5月が120円の黒字になってしまいます。でもそれっておかしくないですか?

100円のものを120円で売ったのだから、20円の利益です。その20円の利益は、5月の利益になるべきです。

そういった考え方があるため棚卸をする必要があります。棚卸をすることによって、5月に120円の売上と、100円の経費(原価)が期間対応することになります。

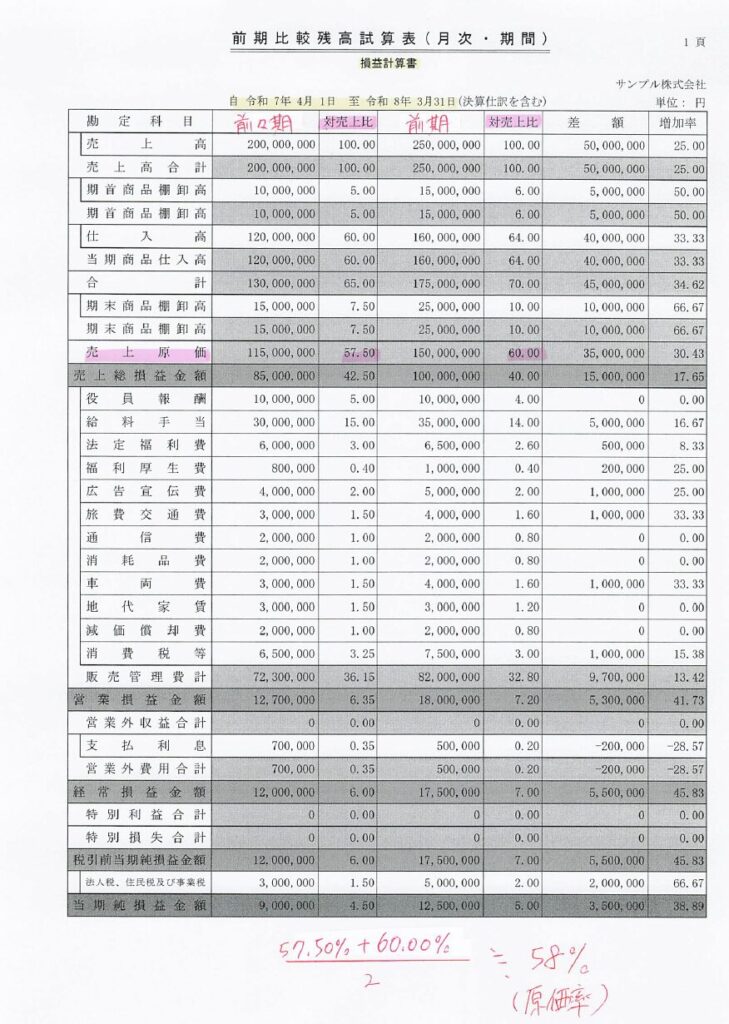

とはいっても、毎月毎月棚卸をするのは難しい会社もあるでしょうから、ここでお勧めなのが「概算棚卸」です。サンプル株式会社の前期、前々期の損益計算書を見てみましょう。

前々期の原価率は57.50%、前期の原価率は60.00%になっていますね。平均すると約58%ですね。社長の感覚としてはいかがですか?

まぁ、確かにそんなものかもしれん。原価率が58%ってことは、粗利率が42%ってことでしょ?感覚的にもおかしくはないなぁ

そうですか。でしたら原価率58%で概算棚卸をしてきましょう。棚卸前の試算表だと、原価率が73.33%になっているので、さすがに感覚とずれているはずです。

あぁ、確かに。4月は前もって商品を大量に仕入れたんだった

なるほど。そういう事情があると、棚卸をしていないと利益が実態とずれてくるので、概算棚卸をしておいた方がいいですね

概算棚卸仕訳を計上しよう

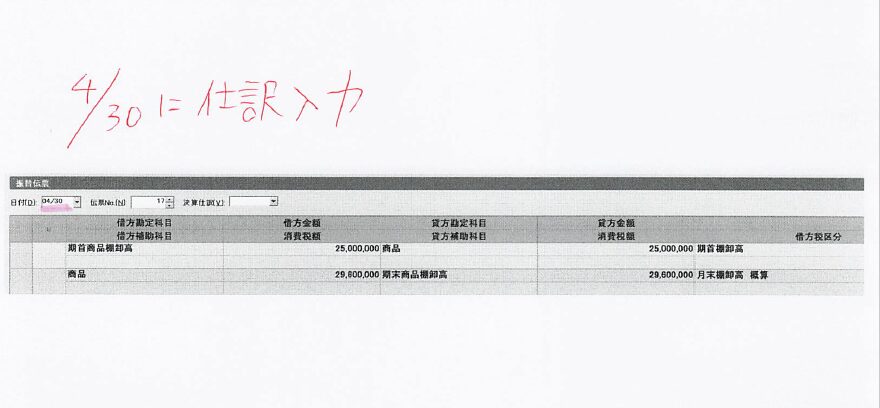

では、4月に概算棚卸の仕訳を計上しましょう

期首の棚卸高は25,000,000円でした。まずこれを仕訳として登録します。

そして次に4月の売上が30,000,000円ということなので、概算の売上原価としては、30,000,000×58%=17,400,000円になるので、17,400,000円になるように、月末棚卸高を計上します。サンプル株式会社の場合29,600,000円を4月末における概算棚卸高として計上します。

すると、試算表はこう変わります

お、原価率が58%になっている。確かに29,600,000円くらい在庫があったかもしれんな

そうですか。最終利益は5,470,000円ですね。棚卸前の870,000円とは大幅に違いますね

このくらい利益がでてるんだったら安心だな

ご参考になったのであればよかったです。

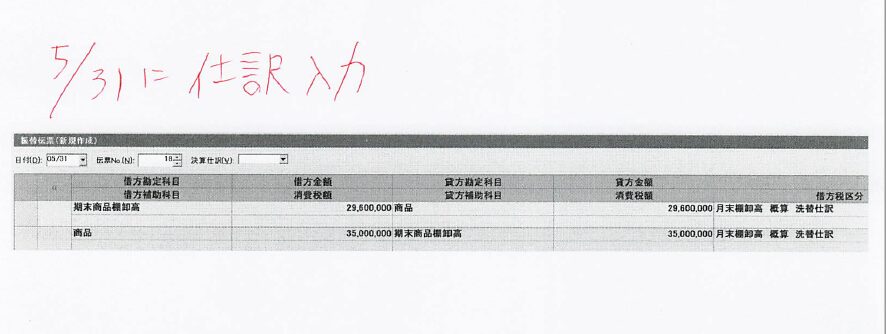

なお、翌月以降は、月末棚卸高を洗替して原価率が58%になるように仕訳を計上します

5月の場合ですと、いったん月末棚卸高の29,600,000円を取り消して、35,000,000円に設定しなおすことによって原価率を58%にしていきます

余談

概算棚卸は毎月の利益を「ある程度」実態と合わせるために計上するものです。

決算の際は実地棚卸が必要になりますので、勘違いしないようにしましょう。

実地棚卸⇒期末時点における商品の在庫数を確認して棚卸高を計算する手続き

コメント